Utilidades del BCRA y Rentas del FGS transferidas al Tesoro: claves para la performance fiscal del primer trimestre

Descarga de Informe Completo (PDF)

Se dieron a conocer, con cierto rezago, los resultados de la ejecución presupuestaria del Sector Público Nacional No Financiero correspondientes al mes de marzo de 2014.

Durante el mes de marzo, los recursos tributarios y las contribuciones a la seguridad social evidenciaron una desaceleración en su ritmo de expansión, en línea con lo evidenciado el bimestre previo. En efecto, registraron la suba más baja de los primeros tres meses del 2014, del 35,6% y 26,3%, respectivamente.

Principales componentes de los Ingresos Totales.

Variación interanual.

(*): Ingresos Totales netos de rentas de la propiedad.

Fuente: IARAF en base a MECON.

En sintonía con sus principales componentes, los ingresos totales (netos de rentas de la propiedad) también se desaceleraron en marzo. Crecieron un 32,8% en la comparación interanual, cifra que los ubicó por debajo de las erogaciones primarias, las que registraron un aumento del 35,7%. En efecto, en el primer trimestre del 2014 se dio continuidad a la tendencia que se mantiene sin interrupción desde mediados del 2013, caracterizada por un gasto público creciendo a mayor ritmo que los ingresos.

Evolución de Ingresos Totales y Gasto Primario.

Variación interanual.

(*): Ingresos Totales netos de rentas de la propiedad.

Fuente: IARAF en base a MECON.

A partir de los mencionados comportamientos de recursos y erogaciones en el mes de marzo, las cuentas públicas registraron un resultado primario (antes del pago de intereses de la deuda) deficitario en $9.328 millones, un 57,3% más alto que el déficit registrado un año atrás.

Luego del pago de intereses (que en marzo ascendió a $7.936 millones), el déficit fiscal trepó hasta los $17.263 millones, un 74% mayor respecto a marzo del 2013.

Un punto relevante a destacar es que los resultados mencionados hasta aquí se obtienen sin considerar la asistencia financiera que el Tesoro recibe para financiar su nivel de gasto. Uno de los principales componentes de dicha asistencia está dado por las transferencias de utilidades del BCRA y ANSES, agrupadas bajo el rubro rentas de la propiedad y registradas como un ingreso corriente.

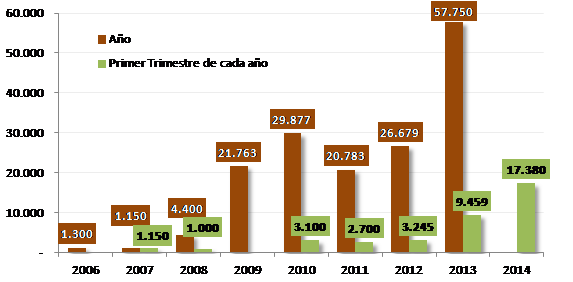

En el mes de marzo este ítem de ingresos más que duplicó su valor de un año atrás (aumentó un 104% en la comparación interanual), al pasar de totalizar $6.243 millones en marzo del 2013, a $12.751 millones en igual mes del 2014. De este modo, cerró el primer trimestre del año en $17.380 millones. En efecto, se alcanzó un valor trimestral récord, que queda evidenciado cuando se computa que en tan sólo un trimestre las rentas de la propiedad alcanzaron el equivalente a 84% y 80% del total anual acumulado en 2011 y 2009, respectivamente.

Rentas de la propiedad.

En millones de pesos, serie anual y primer trimestre de cada año.

Fuente: IARAF en base a MECON.

Como puede apreciarse en el gráfico siguiente, las rentas de la propiedad han ido adquiriendo con el paso de los años mayor relevancia como componente de los ingresos. Concretamente, en el primer trimestre del 2014 representaron un 8% del total de ingresos, la mayor participación relativa alcanzada en igual periodo de los años anteriores, incluso en el 2013, cuando las rentas de propiedad habían alcanzado su último valor máximo.

Composición porcentual de Ingresos Totales.

Primer trimestre de cada año.

Fuente: IARAF en base a MECON.

Al computar las rentas de la propiedad dentro de los ingresos totales, el resultado fiscal del primer trimestre evidenciaría una apreciable mejora. Concretamente, el mismo llega a los $15.180 millones (déficit anunciado oficialmente), menos de la mitad del resultado fiscal neto de la asistencia financiera recibida del BCRA y ANSES (-$32.560 millones).

Evolución del resultado fiscal, con y sin rentas de la propiedad.

En millones de pesos.

Fuente: IARAF en base a MECON.

Si se define a las necesidades financieras como el déficit fiscal más la porción de las amortizaciones que no se lleguen a cubrir con las fuentes de financiamiento disponibles; puede apreciarse que los datos difundidos para el primer trimestre, aúnteniendo en cuenta a la creciente evolución de las rentas de la propiedad, hacen prever un escenario fiscal anual en el cual el bache financiero a cubrir por el sector público nacional se aproximaría a los $ 45 mil millones. Es clave conocer cómo se cerrará esta diferencia. Si se lo hace básicamente a través de adelantos transitorios del BCRA como ocurrió el pasado año, el impacto sobre la emisión monetaria será muy relevante. A partir de la colocación de bonos de YPF y del reciente acuerdo alcanzado con el Club de París, volvería a la mesa la alternativa de obtener nuevo financiamiento externo, y con ello poder lograr que un mayor componente de la emisión de pesos cuente con respaldo genuino.