- Está aquí:

-

Inicio

-

Informes Económicos

- Área Fiscal

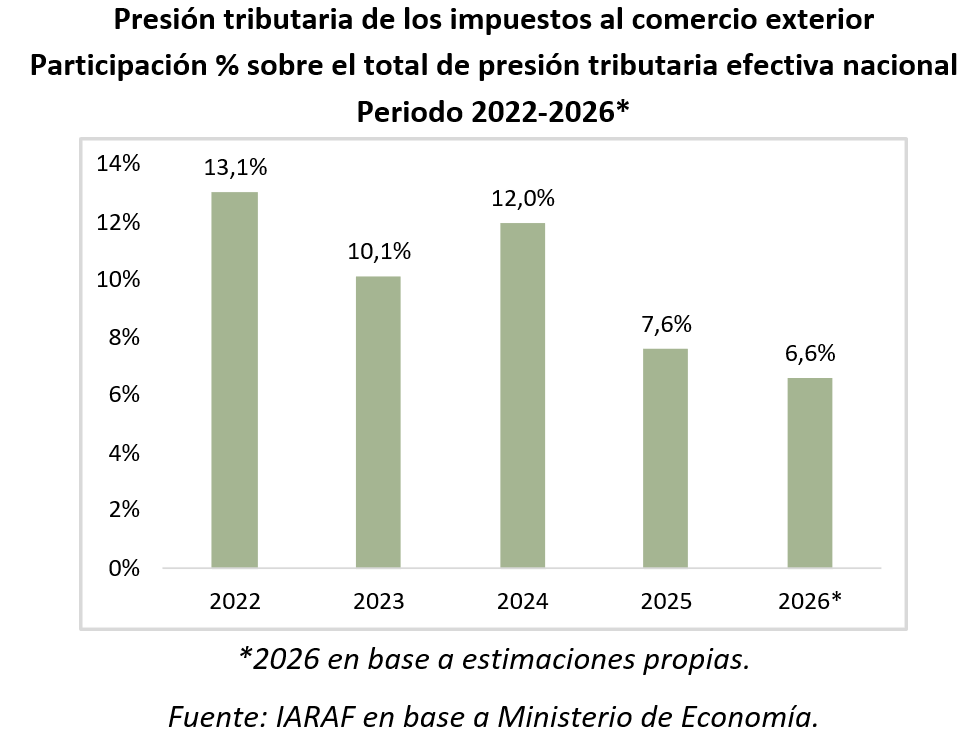

La participación de los impuestos al comercio dentro de la presión tributaria efectiva nacional se reduciría un 50% entre los años 2022 y 2026

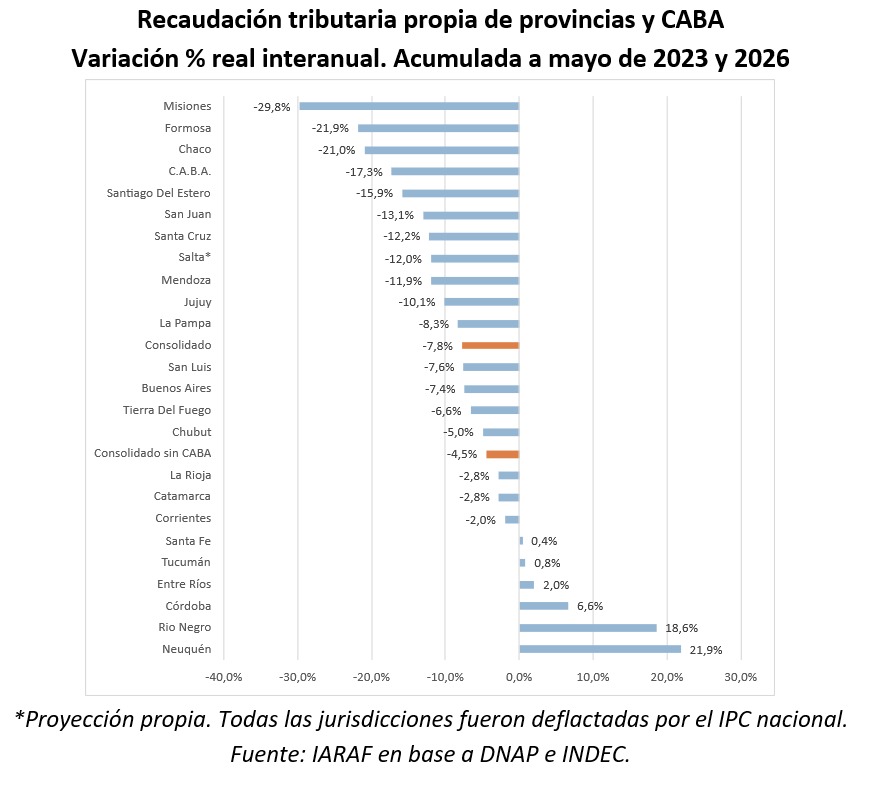

Radiografía de la recaudación tributaria propia de las provincias y CABA Con relación al año 2023, 18 Jurisdicciones están recaudando menos. El consolidado cayó un 7,8% en términos reales

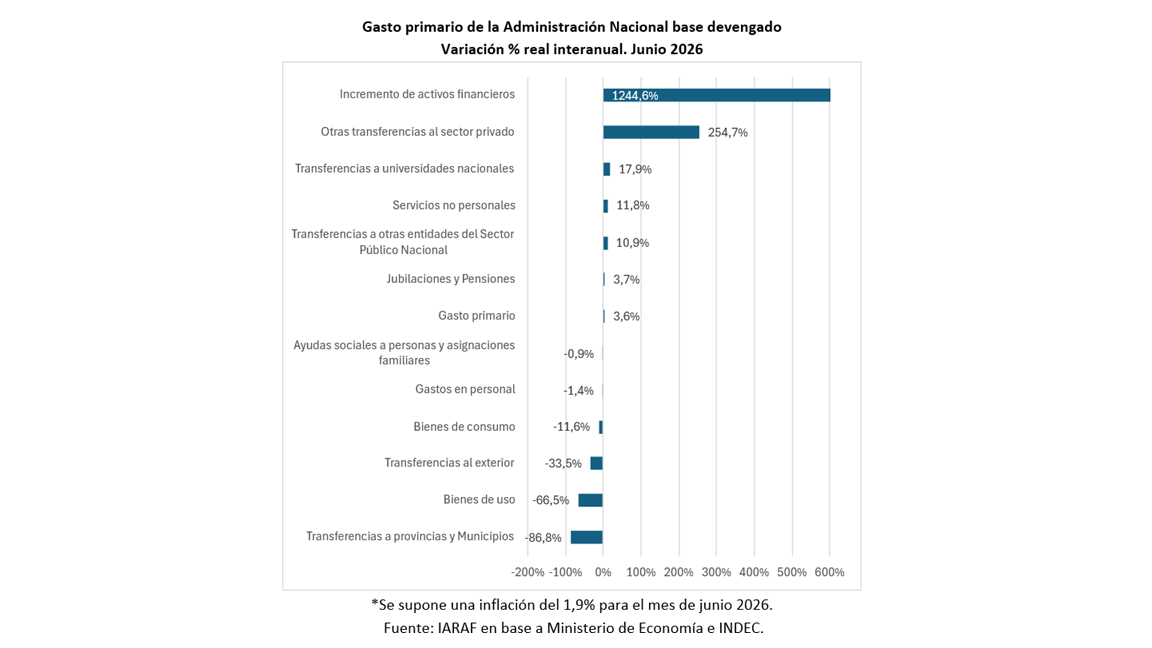

Gasto público de la administración nacional. En junio de 2026, mientras el gasto primario devengado tuvo una suba real interanual del 3,6%, el efectivamente pagado subió 0,4%

Página 1 de 176