- Está aquí:

-

Inicio

-

Informes Económicos

- Área Fiscal

¿A cuánto asciende la carga tributaria formal sobre una familia asalariada argentina? ¿En 2026, cuál es el día de la independencia tributaria para distintos perfiles de familias asalariadas?

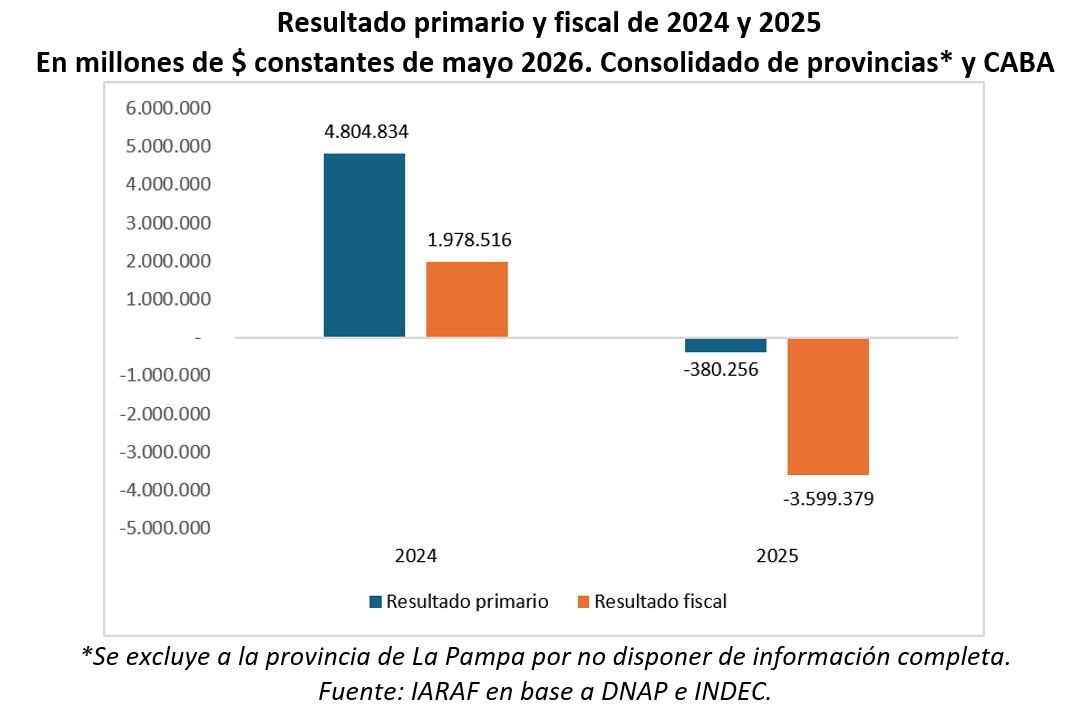

Las cuentas fiscales provinciales de 2025: Dado un incremento del gasto primario del 6,8% real interanual y a una suba de ingresos del 3,4%, las provincias y CABA pasaron de un superávit en 2024 a un déficit en 2025

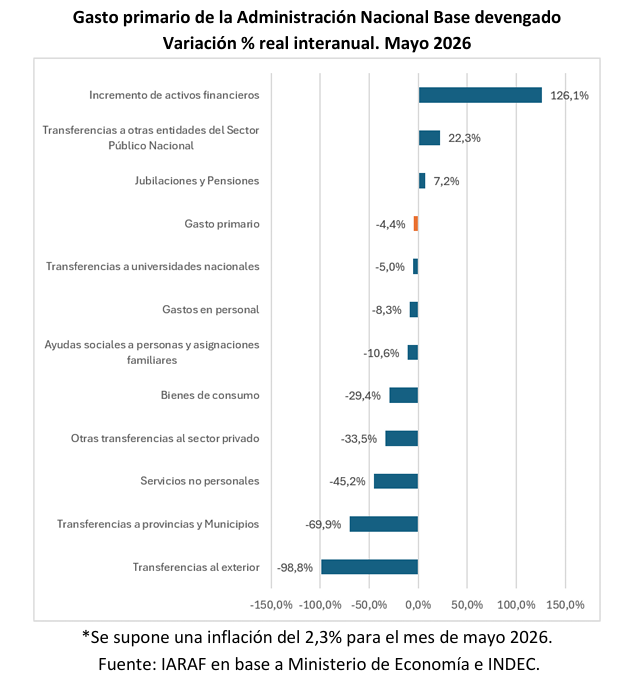

Gasto público de la administración nacional. En mayo de 2026 el gasto primario devengado tuvo un descenso real interanual del 4,4%, mientras que el base caja subió 1,9%

Página 2 de 175