- Está aquí:

-

Inicio

-

Informes Económicos

- Área Fiscal

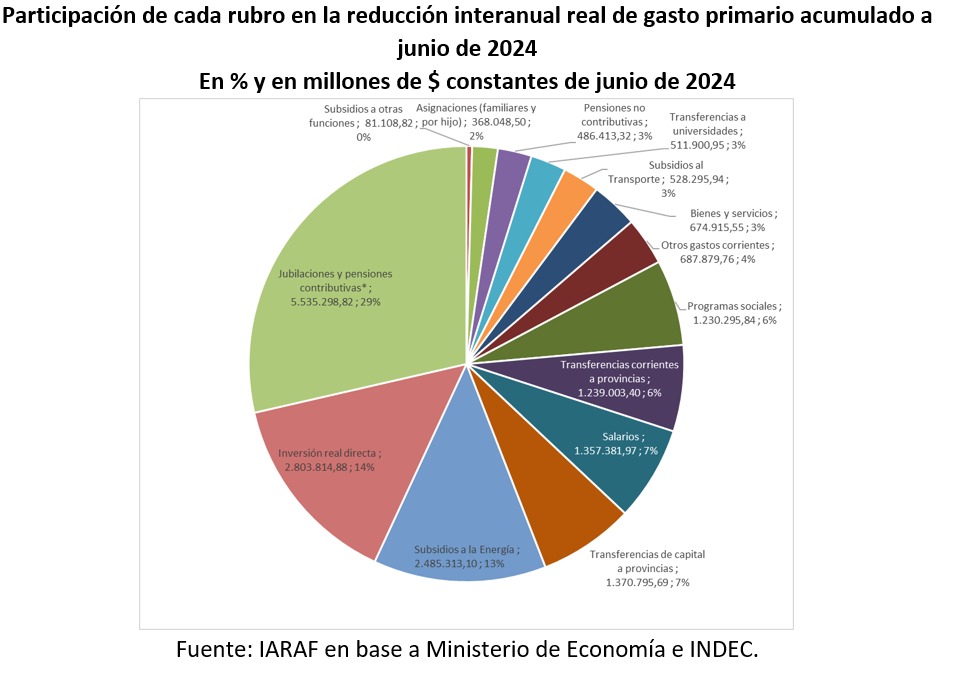

El gobierno nacional cierra el primer semestre con una reducción interanual real del 32% del gasto primario, lo que le permitió lograr un superávit fiscal del orden de 0,4% del PBI

Informe económico

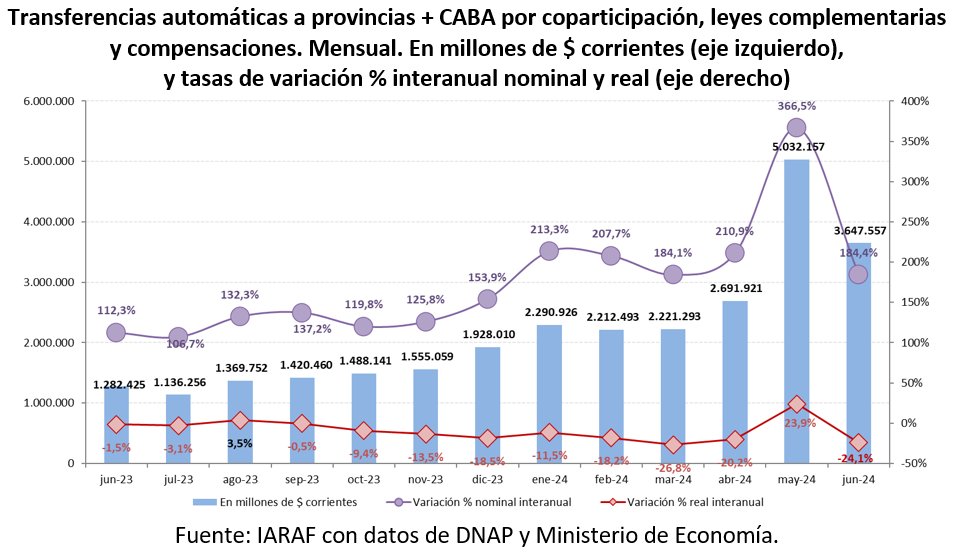

En junio las transferencias totales automáticas a provincias y CABA habrían caído un 24% real interanual, con lo que en el primer semestre la caída interanual habría sido del 12%.

Informe económico.

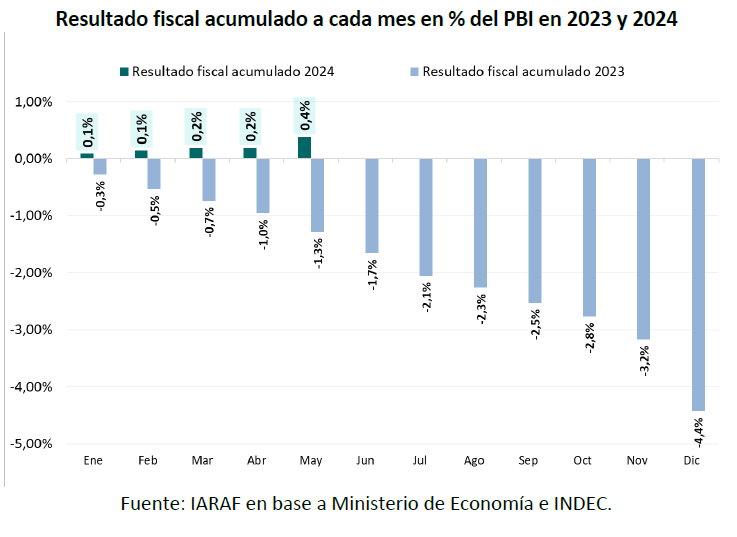

Con una caída real de ingresos de 2,6% y de 31% del gasto primario, el gobierno nacional registró un superávit fiscal de 0,4% del PBI en los primeros 5 meses del año

Informe económico

Página 46 de 176