Cuánto podría caer el poder adquisitivo del salario entre 2013 y 2014 por el factor inflación y por el factor impuesto a las ganancias

Descarga de Informe Completo (PDF)

- En el presente informe se estima cuál sería la pérdida en el poder adquisitivo del salario que evidenciarían los trabajadores formales durante el año 2014, desagregando las causas entre el componente inflacionario y el factor atribuible a la mayor incidencia del impuesto a las ganancias.

- En primer lugar, suponiendo que el año 2014 cierra con un escenario de inflación anual cercana al 40% y que los salarios nominales aumentan en promedio un 30%, en este caso, la pérdida del poder adquisitivo del salario sería cercana al 7%.

- Para un asalariado, lo relevante es su ingreso después del impuesto a las ganancias, es decir una aproximación a su ingreso disponible para consumo o ahorro.

- Durante este año, hasta la fecha no se han actualizado mínimos, deducciones ni tramos de las escalas de alícuotas. Si en lo que resta del año no se hace ninguna actualización de alguno de los parámetros del impuesto, se tendrá un aumento de la incidencia del impuesto dentro del salario neto. Es decir que se sumaría este efecto de pérdida salarial al ocasionado por una inflación superior al aumento nominal acordado en promedio.

- A modo de marco de referencia, se calcula a continuación el impacto del impuesto a las ganancias en el salario de bolsillo para 5 casos de ingresos, para los años 2013 y 2014. Se considera en todos los casos el ejemplo de un empleado casado con dos hijos, cuyo cónyuge no percibe ingresos y se tienen en cuenta el SAC en el cálculo del impuesto anual.

- En primer lugar, se aprecia un fuerte aumento de la incidencia del impuesto a las ganancias en el salario neto, para todos los casos de ingresos brutos mensuales considerados.

Cuadro 1: Incidencia del impuesto a las ganancias en el salario neto,

para 5 casos de ingresos brutos mensuales en 2013

|

Sueldo bruto en 2013 |

Relación Impuesto/Salario neto |

|

|

2013 |

2014 |

|

| 16.000 |

3,9% |

6,5% |

|

18.000 |

6,1% |

8,9% |

| 20.000 |

8,2% |

11,2% |

| 22.000 |

10,2% |

13,4% |

| 25.001 |

14,0% |

18,5% |

Fuente: Iaraf

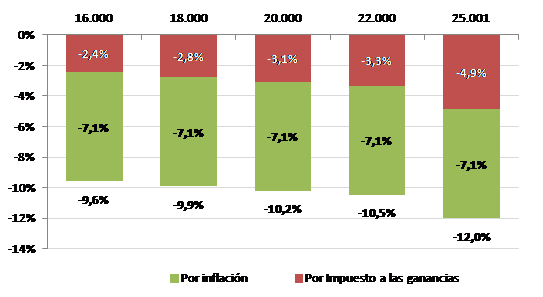

- A continuación, se reestima la pérdida en el poder adquisitivo del salario luego del pago del impuesto a las ganancias (se reitera que se supone que no hay cambios de algún parámetro del impuesto en lo que resta del año). Se aprecia así que la caída en el salario real disponible luego de afrontar dicho tributo se ubicaría entre un -9.6% y un -12%, según el caso de ingresos considerados.

- Resulta interesante descomponer la anterior pérdida tanto por el factor inflación como por el factor impuesto a las ganancias. Así, se aprecia por ejemplo que en el caso de un asalariado con sueldo mensual bruto al 2013 de $16.000, la pérdida de poder adquisitivo luego del pago del impuesto sería este año del -9,6%, atribuible un 74% a la inflación y un 26% a la creciente incidencia del impuesto a las ganancias.

Cuadro 2: Pérdida en el poder adquisitivo luego del pago de impuesto a las ganancias

|

Sueldo bruto mensual 2013 |

Pérdida de poder adquisitivo 2014/13 |

Por Impuesto a las ganancias |

Por inflación |

|

|

-9,6% |

26% |

74% |

||

|

-9,9% |

28% |

72% |

||

|

-10,2% |

30% |

70% |

||

|

-10,5% |

32% |

68% |

||

|

-12,0% |

40% |

60% |

Fuente: Iaraf

- En el siguiente gráfico se aprecia con claridad cómo ha sido la caída en el salario real, atribuible a ambos factores, inflación e impuesto a las ganancias, para los cinco ejemplos de ingresos brutos considerados.