La estanflación también golpea a la recaudación tributaria provincial

Descarga de Informe completo (PDF)

En lo que va del año 2014, el conjunto de provincias analizadas está experimentando una contracción en la recaudación tributaria propia real, en comparación con lo que ocurría el año pasado a la misma fecha.

Claves

- La recaudación tributaria a agosto de 2014 para el conjunto de provincias analizado ascendió a los $138.827 millones. En términos porcentuales, el incremento nominal fue de un 35%.

- Si se tienen en cuenta los principales impuestos sobre las transacciones, algo más del 74% del financiamiento propio provincial está relacionado directamente con el ciclo económico (Ingresos Brutos y Sellos).

- Al analizar el comportamiento de la recaudación total de cada jurisdicción, se observa que hubo un crecimiento muy dispar y heterogéneo entre las variaciones de la recaudación propia nominal de las diferentes provincias.

- Solamente los recursos tributarios propios de cuatro de las catorce provincias analizadas presentaron una peor performance en comparación con la evolución de la recaudación nacional.

- Si se compara el crecimiento de la recaudación propia de cada jurisdicción con la inflación anual medida por un organismo alternativo al INDEC, se observa que sólo cinco provincias aumentaron sus ingresos tributarios en términos reales: Neuquén, Entre Ríos, Rio Negro, Corrientes y Salta.

- Las finanzas públicas de los distintos niveles de gobierno enfrentan este año un desafío importante. El actual escenario de estanflación por un lado erosiona en términos reales el poder de fuego de lo recaudado, mientras que mantiene o acrecienta las demandas de erogaciones públicas (notablemente, las salariales). Los grados de libertad de la política fiscal, por su parte, son cada vez menos, pues la presión fiscal consolidada sobre la economía formal ya se encuentra en un máximo histórico.

Recaudación del Conjunto de Provincias a Agosto de 2014

Con los datos propios de recaudación tributaria correspondientes a las provincias de nuestro país (para aquellas que hacen públicos esta información ), resulta interesante poner en contexto la evolución relativa de los recursos propios, que determinan, junto a las transferencias nacionales, cuál es el principal fondeo para llevar a cabo los gastos en cada jurisdicción.

Recaudación total

La recaudación acumulada del conjunto de provincias hasta el octavo mes del año 2014 alcanzó un total de $138.827 millones, lo cual implica que los ingresos tributarios fueron superiores a los acumulados entre enero y agosto de 2013 en $35.966 millones. Tal incremento se corresponde con una variación interanual de 35% para el grupo de provincias analizado.

Como es habitual, el principal responsable de la recaudación del conjunto de jurisdicciones es Ingresos Brutos. Hasta el octavo mes de 2014, a través de dicho tributo se recaudó el 74% del total de los ingresos impositivos. Tal porcentaje equivale a $102.779 millones. La tasa de crecimiento interanual de este impuesto es de 36,1%, la más alta entre los tributos provinciales analizados, y se corresponde con un aumento en la recaudación acumulada de $27.250 millones.

Si se tienen en cuenta los principales impuestos sobre las transacciones, es decir si se suman Ingresos Brutos e impuesto a los Sellos, puede observarse que más del 80% del financiamiento propio provincial está relacionado directamente con el ciclo económico. Esto se observa en la mayoría de las jurisdicciones subnacionales consideradas e implica que la estructura tributaria de las provincias continúa siendo altamente pro-cíclica, es decir, descansa sobre impuestos que se relacionan directamente con el nivel de actividad económica.

Recaudación del Conjunto de Provincias. Por tributo. Acumulado a Agosto de 2014 vs. Acumulado a Agosto de 2013 (en millones de $ y en %).

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

En cuanto a recaudación nominal, en segundo lugar se ubicó el impuesto Inmobiliario, mediante el cual ingresó a las provincias un total de $11.823 millones. El aumento fue de 25,5% en relación a 2013, siendo el más bajo entre los impuestos considerados. Por su parte, el Impuesto sobre los Sellos se vio incrementado en un 35,9%, con una recaudación acumulada en los primeros ocho meses del año de $10.725 millones. Finalmente, el tributo Automotor recaudó $7.813 millones, lo cual implica un aumento del 29,4% con respecto a los $6.040 millones recaudados a agosto de 2013.

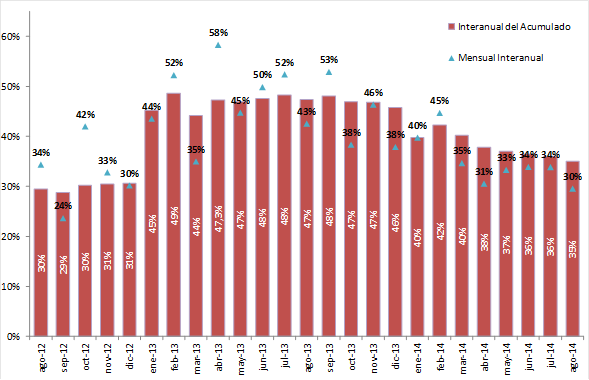

Comportamiento mensual

Si se analiza el comportamiento mensual de la recaudación tributaria a valores corrientes del conjunto de las administraciones, se observa que el mayor incremento mensual interanual en lo que va de 2014 fue de 45% y se produjo en el mes de febrero. Asimismo, resulta relevante destacar que todas las variaciones acumuladas de 2014, se encontraron por debajo de las evidenciadas en 2013, año en el que se verificó un claro crecimiento en la presión fiscal provincial.

Recaudación tributaria Mensual. Año 2012, 2013 y 2014. Variación acumulada en cada año y variación mensual interanual.

IARAF en base a Ministerios de Hacienda Provinciales

Recaudación provincial

Es relevante realizar un análisis por jurisdicción en forma comparativa, aunque cabe aclarar que las provincias no tienen una estructura ni un comportamiento homogéneo en su estructura impositiva legal, niveles de cumplimiento y/o evasión, cuestiones que pueden haber afectado en distinto grado la performance recaudadora de cada provincia, pero cuyo desentrañamiento está fuera del alcance de este informe.

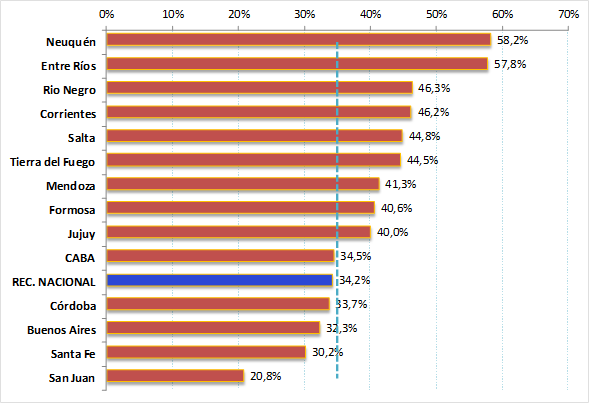

Al analizar el comportamiento de la recaudación total de cada jurisdicción, se observa que hubo un crecimiento muy dispar y heterogéneo entre los totales recaudados por cada provincia. La variación interanual acumulada promedio a agosto es de 35%. Esta tasa experimentó una leve caída con respecto al crecimiento de 36,1% alcanzado el mes previo.

Desde el mes de mayo, Neuquén y Entre Ríos se ubican primeras en el ranking de crecimiento con variaciones interanuales de 58,2% y 57,8%, respectivamente. Luego, le siguen Rio Negro y Corrientes con incrementos del 46,3% y 46,2%, respectivamente.

En contrapartida, Santa Fe y San Juan se configuraron como las provincias que ocuparon los últimos puestos al evidenciar incrementos en la recaudación tributaria propia inferiores al 31%.

Adicionalmente, puede observarse que el total de recursos tributarios nacionales acumulados a agosto de 2014 fue un 34,2% superior al de 2013. De este modo, sólo cuatro de las catorce provincias analizadas presentaron una performance relativamente menor en los recursos tributarios propios en comparación con la evolución de la recaudación de impuestos nacionales.

Tasa de Crecimiento de la recaudación tributaria propia. Acumulado a Agosto de 2014 vs. Acumulado a Agosto 2013 (en orden decreciente).

Fuente: IARAF en base a Ministerios de Hacienda Provinciales.

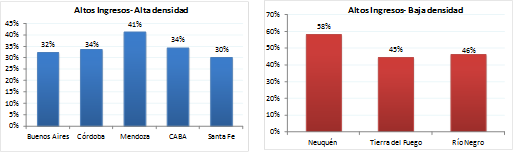

Recaudación provincial por grupos

Si se clasifica a las jurisdicciones según producto bruto por habitante y densidad poblacional, puede observarse que el crecimiento en cada uno de los grupos también fue dispar, manteniéndose asimismo importantes diferencias al interior de cada grupo en particular. Por ejemplo, el crecimiento de la provincia Salta fue del doble de la de San Juan con la cual comparte el grupo de bajos ingresos y baja densidad. Por su parte, en el conjunto de bajos ingresos y alta densidad, la provincia de Entre Ríos incrementó su recaudación 18 puntos porcentuales por encima del crecimiento de la de Jujuy. Finalmente, las jurisdicciones de altos ingresos y alta densidad son las que presentan la menor dispersión al experimentar variaciones entre 30% y 41%.

Tasa de Crecimiento de la recaudación tributaria propia. Acumulado a Agosto 2014 vs.

Acumulado a Agosto 2013. Por grupos de ingreso – densidad poblacional.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales

Crecimiento de la recaudación provincial en términos reales

Claramente uno de los principales desafíos económicos en la actualidad es la existencia y persistencia en nuestro país de la inflación. Como resultado, la comparación de cifras expresadas en pesos corrientes muchas veces carece de sentido práctico, pues poco informa sobre el verdadero poder adquisitivo o valor real de esos valores. Dado que la actual coyuntura económica presenta un aumento de los precios que según estadísticas de organismos que no pertenecen al gobierno nacional supera al 40%, resulta relevante analiza el movimiento de la recaudación tributaria de las provincias, pero expresado en términos reales.

En el siguiente análisis se tienen en cuenta tanto la variación de los precios promedio en la economía entre agosto de 2013 y agosto de 2014, que resulta de un 44,6% si se toma una medición alternativa a la tradicional, como la inflación relevada por el Instituto Nacional de Estadísticas y Censos (INDEC), estimada en 23,1% para el mismo periodo.

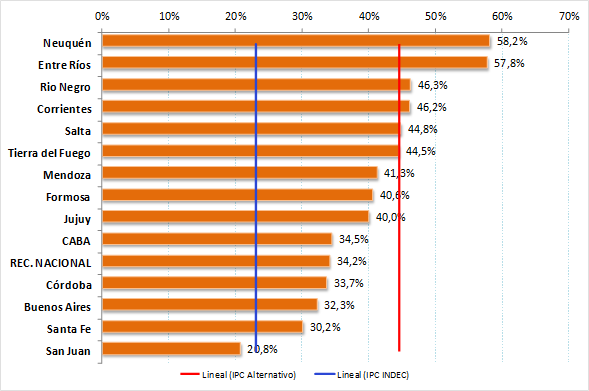

Comparando la variación interanual de la recaudación tributaria propia de cada provincia con la inflación alternativa y con la calculada por el INDEC se analiza la evolución de tales recaudaciones en términos reales. En el siguiente gráfico se observa que los ingresos impositivos reales provinciales habrían aumentado o disminuido su poder de compra respecto al de un año atrás, dependiendo de la medición de precios que se considere. Siguiendo la inflación alternativa se concluye que los ingresos tributarios provinciales mostraron una importante caída en su poder de compra de 9,6%; existiendo sólo cinco provincias que experimentaron crecimientos de la recaudación en términos reales. Tales jurisdicciones son Neuquén, Entre Ríos, Río Negro, Corrientes y Salta. En el otro extremo se encuentran Córdoba, Buenos Aires, Santa Fe y San Juan cuyos ingresos tributarios se contrajeron en 10,9%, 12,3%, 14,4% y 23,8%, respectivamente. Por su parte, El Gobierno Nacional también sufrió una contracción de su recaudación tributaria equivalente a 10,4%. Por el contrario, suponiendo una inflación igual a la del INDEC, todas las provincias aumentaron sus ingresos tributarios a excepción de San Juan que experimentó una reducción de 2,3%.

Tasa de Crecimiento de la recaudación tributaria propia. Acumulado a Agosto de 2014 vs. Acumulado a Agosto 2013 (en orden decreciente). Mediciones alternativas de inflación.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales, INDEC e IPC San Luis.

Tasa de Crecimiento de la recaudación tributaria propia real (IPC alternativo). Acumulado a Agosto de 2014 vs. Acumulado a Agosto 2013 (en orden decreciente).

Fuente: IARAF en base a Ministerios de Hacienda Provinciales e IPC San Luis.

Visión comparativa con 2013

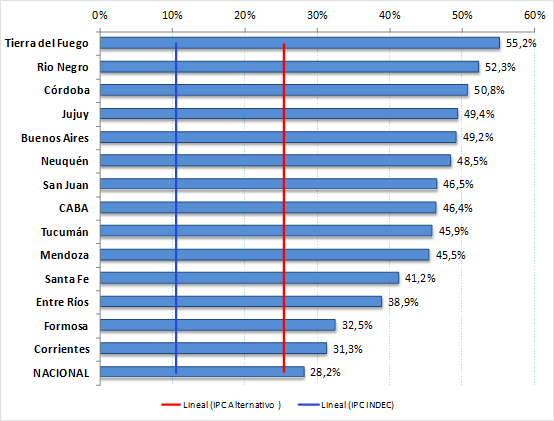

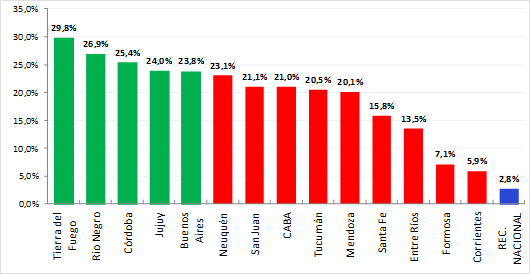

Con el objetivo de obtener un análisis temporal, se realiza una comparación del comportamiento de la recaudación de cada provincia un año atrás. La evolución de la recaudación tributaria de cada provincia en los primeros ocho meses del año 2013 presentó un comportamiento muy diferente al que se aprecia en el periodo actual. En 2013, las tasas de crecimiento de la recaudación nominal fueron en promedio superiores a las de 2014 y, a su vez, se ubicaron por encima de la inflación (en cualquiera de sus versiones) reflejando incrementos reales en todas las jurisdicciones. Los ingresos de Tierra del Fuego experimentaron la mayor tasa de crecimiento real (29,8%) mientas que en el otro extremo se posicionó Corrientes con una variación de 5,9%. Por su parte, El Gobierno Nacional también incrementó su recaudación en términos reales en un 2,8%.

Tasa de Crecimiento de la recaudación tributaria propia. Acumulado a Agosto de 2013 vs. Acumulado a Agosto 2012 (en orden decreciente). Mediciones alternativas de inflación.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales, INDEC e IPC San Luis.

Tasa de Crecimiento de la recaudación tributaria propia. Acumulado a Agosto de 2013 vs. Acumulado a Agosto 2012 (en orden decreciente).

Fuente: IARAF en base a Ministerios de Hacienda Provinciales e IPC San Luis.

Qué pasa con el principal impuesto: Ingresos Brutos

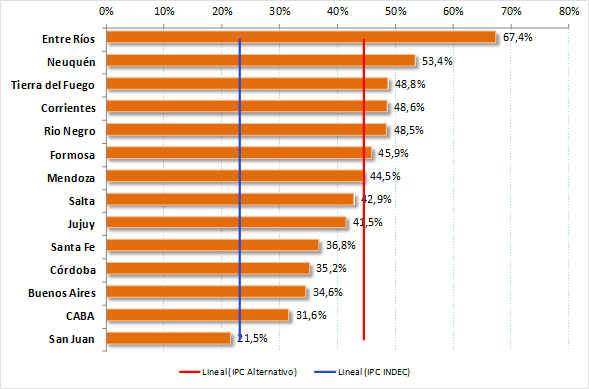

Mediante el tributo a los Ingresos Brutos ingresó más del 70% de la recaudación tributaria acumulada en los primeros ocho meses tanto del año 2013 como de 2014. Por tal motivo, a continuación se analiza el desempeño de este tributo tanto en términos reales como nominales. Para el corriente año, teniendo cuenta la medición alternativa del aumento de precios se observa que de las catorce provincias analizadas, solo seis aumentaron sus ingresos reales recaudados vía Ingresos Brutos. La que experimentó el mayor crecimiento fue Entre Ríos. Por el contrario, la recaudación de San Juan se contrajo más de 23 puntos porcentuales siendo la provincia que sufrió la mayor disminución. Teniendo en cuenta el aumento de precios medido por el INDEC se concluye que la recaudación de la provincia sanjuanina fue la única que no aumentó.

Tasa de Crecimiento de la recaudación de Ingresos Brutos. Acumulado en Agosto 2014 vs. Acumulado en Agosto 2013. (En orden decreciente). Mediciones alternativas de inflación.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales, INDEC e IPC San Luis.

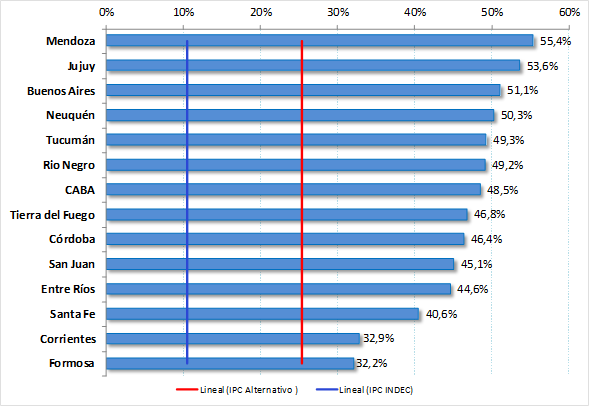

Evaluando el comportamiento de la recaudación vía Ingresos Brutos en los primeros ocho meses del año 2013 también se percibe un panorama claramente diferente al de 2014. En 2013, las tasas de crecimiento de los ingresos nominales de cada jurisdicción fueron en promedio superiores a las de 2014. A su vez, todas las provincias aumentaron su recaudación real independientemente de si se considera la medición alternativa y la efectuada por el INDEC. Particularmente, los ingresos de Mendoza experimentaron la mayor tasa de crecimiento nominal (55,4%) mientas que en el otro extremo se posiciona Corrientes con una variación de 32,2%.

Tasa de Crecimiento de la recaudación de Ingresos Brutos. Acumulado en Agosto 2013 vs. Acumulado en Agosto 2012. (En orden decreciente). Mediciones alternativas de inflación.

Fuente: IARAF en base a Ministerios de Hacienda Provinciales, INDEC e IPC San Luis.

Escenario fiscal 2014

Las finanzas públicas de los distintos niveles de gobierno enfrentan este año un desafío importante. A diferencia del pasado año en el que el nivel de actividad y la inflación se conjugaban para obtener incrementos reales en la recaudación para hacer frente a sus gastos; en lo que va del 2014 dan cuenta de un escenario de estanflación que, mientras por un lado erosiona en términos reales el poder de fuego de lo recaudado, por el otro mantiene o acrecienta las demandas de erogaciones (notablemente, las salariales). Los grados de libertad de la política fiscal, por su parte, son cada vez menos, pues la presión fiscal sobre la economía formal se encuentra ya en un máximo histórico.